Már megszokhattuk, hogy minden évben így az év vége felé megváltoznak a vállalkozások életét befolyásoló adótörvények. A 2015-től életbe lépő jogszabály-változásokat még nem fogadta el a Parlament, erre a jövő héten kerül sor. A beterjesztett jogszabály-változások számos területet érintenek, most ezeket tekintjük át.

A legnagyobb érdeklődés a törvény cafetériával kapcsolatos változásait kíséri. Az eredeti beterjesztés a következő:

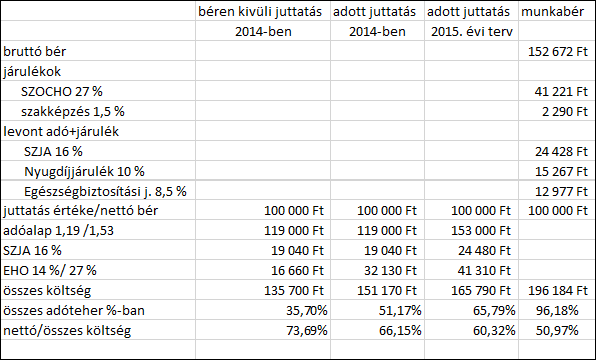

Megszűnne a különbség az ún. béren kívüli juttatások és az egyes meghatározott juttatások adózásaközött. A béren kívüli juttatásokat a továbbiakban egyes meghatározott juttatásoknak nevezzük. Ennek következményeképpen ezeknek a juttatásoknak az adóterhe az eddigi 35,7%-ról (alap az eredeti érték 1,19-szerese és az adóteher 16% SZJA és 14% EHO) 51,17%-ra nő (az alap és az SZJA-kötelezettség változatlan marad, az EHO 27%-ra nő).

Ezzel együtt változik az adóterhe annak a juttatásnak, amit a munkáltató ad valamennyi munkavállalója által megismerhető szabályzatban meghatározott feltételek szerint. Ennél a juttatásnál változna az adószámítás alapja. Eddig a juttatás értékét 19%-kal kellett megemelni, a javaslat szerint az adó alapja a juttatás értékének 1,53-szorosa lenne. Így az adóterhelés 65,79 % lesz. (alap a bekerülési érték 1,53-szorosa, SZJA 16% és EHO 27%). A változás következtében csökken a különbség a munkabér és a nem pénzben adott juttatások adóterhelése között.

A beterjesztett javaslat szerint csökkenne az éves értékhatár. Az eddigi 500.000 Ft/év értékről 450.000 Ft/év értékre csökkenne, azaz havonta 37.500 Ft érték felett már a magasabb adóterhelés lépne be.

2014. november 13-án T/1705.51 sorszámon beterjesztett bizottsági összegző módosítás a következők szerint javasolja a béren kívüli juttatásokat változtatni:

Éves szinten 200.000 Ft értékig a béren kívüli juttatások közterhei nem változnának, azaz maradna a 35,7%. A 200.000 Ft feletti érték esetén juttatások szerint történne az adóteher megállapítása:

- a SZÉP Kártyára történő utalás esetén évi 450.000 Ft-ig maradna a 35,7% összes adóteher,

- egyéb béren kívüli juttatások esetén (például Erzsébet utalvány, helyi utazási bérlet) lenne 51,17% az adóteher.

Minden adóterhet a juttatás hónapját követő hónap 12. napjáig kell az általános szabályok szerint megfizetni. Abban az esetben, ha a munkavállaló jogviszonya év közben szűnik meg, és ezért kerül sor a keretek túllépésére, akkor is a jogviszony-megszűnés hónapját követő hónap 12. napjáig kell megfizetni az esetlegesen keletkező adókülönbözetet. Kivéve, ha a munkaviszony megszűnésére a munkavállaló halála miatt kerül sor, ebben az esetben az évi 450.000 Ft marad a nem teljes évre is az értékhatár.

A november 13-án beterjesztett módosítás tartalmazza a következőket:

Az Szja tv. 1. sz. mellékletének 8.6 d) pontja kiegészülne; adómentesek lennének az egészségügyről szóló törvényben meghatározott szűrővizsgálatok, a fizikoterápiás és mentál-egészségügyi ellátások. A változtatás alapja az előterjesztő szerint, hogy az egészségügyi problémák megelőzése lényegesen kevesebb anyagi erőforrást igényel, mint a kieső munkaerő miatti bevétel-elmaradás és a kórházi kezelés költsége. Támogatandó a betegségek megelőzése, ezen keresztül az egészségügy kiadásainak csökkentése.

A reklámadóval kapcsolatos társaságiadó-változás, hogy akkor nem a vállalkozás érdekében felmerültköltség a reklám közzétételével összefüggésben elszámolt költség, ha annak összege az adóévben a 30.000.000 Ft-ot meghaladja, és

- az adóalany nem rendelkezik a reklámadó alanyának nyilatkozatával, hogy ő a reklám közzétételével összefüggésben felmerült reklámadó-kötelezettségét teljesíti, vagy olyan nyilatkozattal tőle, hogy neki nincs reklámadó-fizetési kötelezettsége,

- az adóalany nem igazolja, hogy ő kérte az előző pont szerint a nyilatkozatot, és a reklámadó alanya a reklámközzététel megrendelésének időpontjában nem szerepelt az állami adóhatóság honlapján közzétett nyilvántartásban.

A már elfogadott törvény alapján 2014 decemberében bemutatjuk a jövő évre elfogadott változásokat.