Az utóbbi időben a rugalmas dolgozói juttatások rendszere – az úgynevezett cafeteria – jelentős átalakuláson megy keresztül. Talán mindenki emlékszik rá, hogy 2019-ben milyen „sokkoló” volt a dolgozói juttatások adózását érintő jogszabályváltozás, amikor megszűnt a belső szabályzat alapján adható termékek és szolgáltatások egyes meghatározott juttatásként történő adóztatása. Így utólag – két pandémiás évet követően – is elmondható, hogy nem vált egyszerűbbé a HR feladata egy vonzó juttatási rendszer kialakításakor.

A cafeteria a munkáltató által összeállított juttatási rendszer, amelyben az egyes juttatási elemeket nem ő határozza meg, hanem a munkavállalókra bízza a választás lehetőségét. A juttatási csomag a béren felül adható, mely az adómentes jövedelmek mellett kedvező adózással adható juttatásokat is tartalmaz, sőt olyan adóköteles jövedelmek is beépíthetők, melyek a dolgozó számára fontosak, mint például a plusz szabadnap vagy tanulási lehetőség biztosítása.

A cafeteria szabályzat megalkotása előtt célszerű dolgozói felmérést végezni, hogy a vezetőség valóban olyan juttatásokat biztosítson, melyek a munkavállalók körében leginkább népszerűek. A rendelkezésre álló lehetőségek köre egyrészt a munkáltató által, másrészt a jogszabályi környezet hatására változik. A dolgozók általában olyan elemeket választanak, mellyel kedvezőbb közteher mellett nagyobb vagyoni értékben részesülhetnek.

Egyes munkáltatók már ma is szofisztikált cafeteria szabályzattal rendelkeznek, míg mások cafeteria rendszert nem építenek ki, de a lehetőségeikhez mérten rendszeresen vagy csak időnként SZÉP-kártya juttatásban részesítik a munkavállalókat.

Egy vállalati juttatási rendszer alapvetően kétféle módon határozható meg. Az Szja törvényből az következik, hogy a munkáltató dönti el a juttatás fajtáját és összegét, mely után megfizeti a kötelezettségeket. Azonban egyre népszerűbbek azok a cafeteria rendszerek, amelyeknél a munkáltató cégköltség szinten határozza meg a munkavállaló rendelkezésére álló keretösszeget, és a választás lehetősége a munkavállalót illeti, persze csak a munkáltató által kijelölt juttatások körében.

Ebben az esetben a munkáltató határozza meg a konkrét juttatások körét és az egyes juttatások mértékét. Például dönt arról, hogy SZÉP-kártya juttatást, önkéntes pénztári hozzájárulást vagy csoportos egészségbiztosítást finanszíroz a munkavállalók részére. Ilyenkor a munkáltató a juttatás összegét havi konkrét összegben vagy a bér meghatározott százalékában határozza meg, és megfizeti a céget terhelő adókat.

Ez a módszer egyes meghatározott juttatásoknál és béren kívüli juttatásoknál azt jelenti, hogy a munkáltató által adott juttatás piaci értéke a munkavállaló nettó juttatása, mely után a munkáltató megfizeti a kifizetőt terhelő adókat. Ez egyes meghatározott juttatásoknál azt jelenti, hogy a juttatás értékéből az adó alapját 1,18-as szorzóval határozzuk meg, mely után a kifizetőnek kell a 15% szja mellett a 13% szocho-t megfizetni.

Béren kívüli juttatásnál, például SZÉP-kártyára az átutalt összeg után kell a kifizetőnek a 15% szja-t és a 13% szocho-t megfizetni. Tehát ebben az esetben nincs adóalap-korrekció.

Abban az esetben, amikor a juttatás munkaviszonyra tekintettel adott juttatásnak minősül, mint például az önkéntes pénztári munkáltatói hozzájárulás vagy az egyéni biztosítás díja, a munkáltató hatáskörébe tartozik annak eldöntése, hogy a juttatás finanszírozása nettó vagy bruttó módon történjen. Nettó finanszírozás esetén a munkáltató meghatározza a juttatás (piaci, illetve jóváírt) értékét, például 10 ezer forintot, melyet felbruttósít a magánszemélyt terhelő szja és járulékok összegével. Az így kiszámított bruttó jövedelemből levonja a munkavállalót terhelő szja és járulék összegét, és a bruttó jövedelem után fizeti meg a szocho-t.

Ennél az elszámolásnál a munkáltató olyan juttatási rendszert alakít ki, melynél minden munkavállaló részére azonos vagy pozíciótól, fizetés mértékétől függő keretösszeget határoz meg. Ez a keretösszeg a munkáltató teljes költségét tartalmazza, azaz magában foglalja az egyes juttatási elemek után fizetendő adókat is. Ennél a módszernél a munkáltató a munkavállalók döntésére bízza, milyen juttatásokat szeretnének igénybe venni.

A keretösszegen alapuló elszámolásnál figyelembe kell venni, hogy lesznek olyan juttatások, melyek nem viselnek adót, mivel adómentesek, de lehetnek olyanok is, melyek béren kívüli juttatásnak, egyes meghatározott juttatásnak vagy munkaviszonyból származó jövedelemnek minősülnek, azaz a juttatások után különböző mértékű adófizetési kötelezettséggel kell számolni.

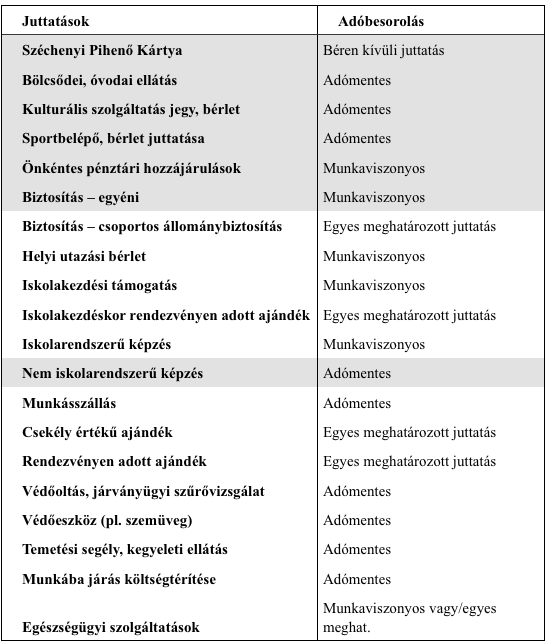

A 2022-ben hatályos Szja törvény előírásai alapján az egyes juttatások adózás tekintetében a következő kategóriákba sorolhatók. A juttatások közül a jellemzően cafeteria juttatásnak minősülő elemek szürke háttérrel találhatók.

A cafeteria adózásáról részletes cikket olvashat a szerző tollából a februári Adózás/Számvitel szaklapban.